Revenue Based Financing vs Affacturage : quel choix pour votre entreprise ?

RBF ou affacturage ? Les deux accélèrent votre trésorerie, mais pas pour les mêmes modèles, risques ni usages. Voici comment trancher en fonction de votre réalité métier.

Croître, investir, absorber un creux de trésorerie : pour un CFO, la question du financement revient sans cesse.

Problème ? Le cash, lui, ne suit pas toujours le rythme.

Crédit bancaire, affacturage traditionnel : les solutions classiques manquent de souplesse. Trop de paperasse, trop de délais. Et surtout, elles sont surtout réservées aux grands comptes.

D’où le succès du Revenue Based Financing (RBF). Une avance de trésorerie calée sur vos revenus futurs, flexible et non dilutive.

Mais ce modèle ne convient pas à toutes les entreprises.

Pour les structures plus corporate, équipées d’un ERP et confrontées à des délais de paiement longs, une autre voie est possible : l’affacturage moderne.

Et c’est là toute la spécificité d’Aria : là où les solutions traditionnelles ciblent surtout les grands comptes, Aria rend le financement accessible à toute la long tail B2B (freelances, TPE, PME ou ETI). Des structures souvent écartées des dispositifs bancaires classiques, faute de volumes ou d’historique suffisant.

Le tout avec une solution API intégrée et fluide, dotée des mêmes atouts que le RBF : flexibilité, rapidité, et zéro dilution.

Ce qu’il faut retenir :

- Le Revenue Based Financing (RBF) permet d’obtenir une avance de trésorerie à rembourser chaque mois selon un pourcentage de votre chiffre d’affaires. Une solution idéale pour les entreprises à revenus récurrents ou prévisibles : SaaS, e-commerce, plateformes digitales.

- L’affacturage par API est une autre façon de mieux piloter votre trésorerie. Son fonctionnement ? Vous cédez vos créances à un partenaire financier comme Aria. Ce dernier avance le montant de vos factures contre une commission, pour vous éviter d’attendre 30, 60 ou 90 jours. Avec Aria, tout se fait dans votre environnement existant (ERP, TMS, plateforme de paiement), peu importe le montant de vos factures. Une solution parfaite pour les entreprises B2B confrontées à des délais de paiement longs.

Deux modèles de financement court terme à comprendre

Qu’est-ce que le Revenue Based Financing (RBF) ?

Le Revenue Based Financing, ou financement basé sur les revenus, est une avance de trésorerie remboursée au rythme de vos encaissements futurs.

Concrètement ? Vous obtenez un financement immédiat, puis reversez chaque mois un pourcentage de votre chiffre d’affaires jusqu’à solder le montant accordé. Le prêteur se rémunère avec des intérêts et une commission fixe.

Les atouts du RBF ? Pas de dilution. Pas de contre-garantie. Pas d’échéance fixe.

Une formule simple et rapide, qui séduit les entreprises à revenus récurrents ou prévisibles : SaaS, e-commerce, plateformes digitales.

Les fonds sont débloqués en quelques jours, sans passer par la lourdeur d’un crédit bancaire.

Qu’est-ce que l’affacturage ?

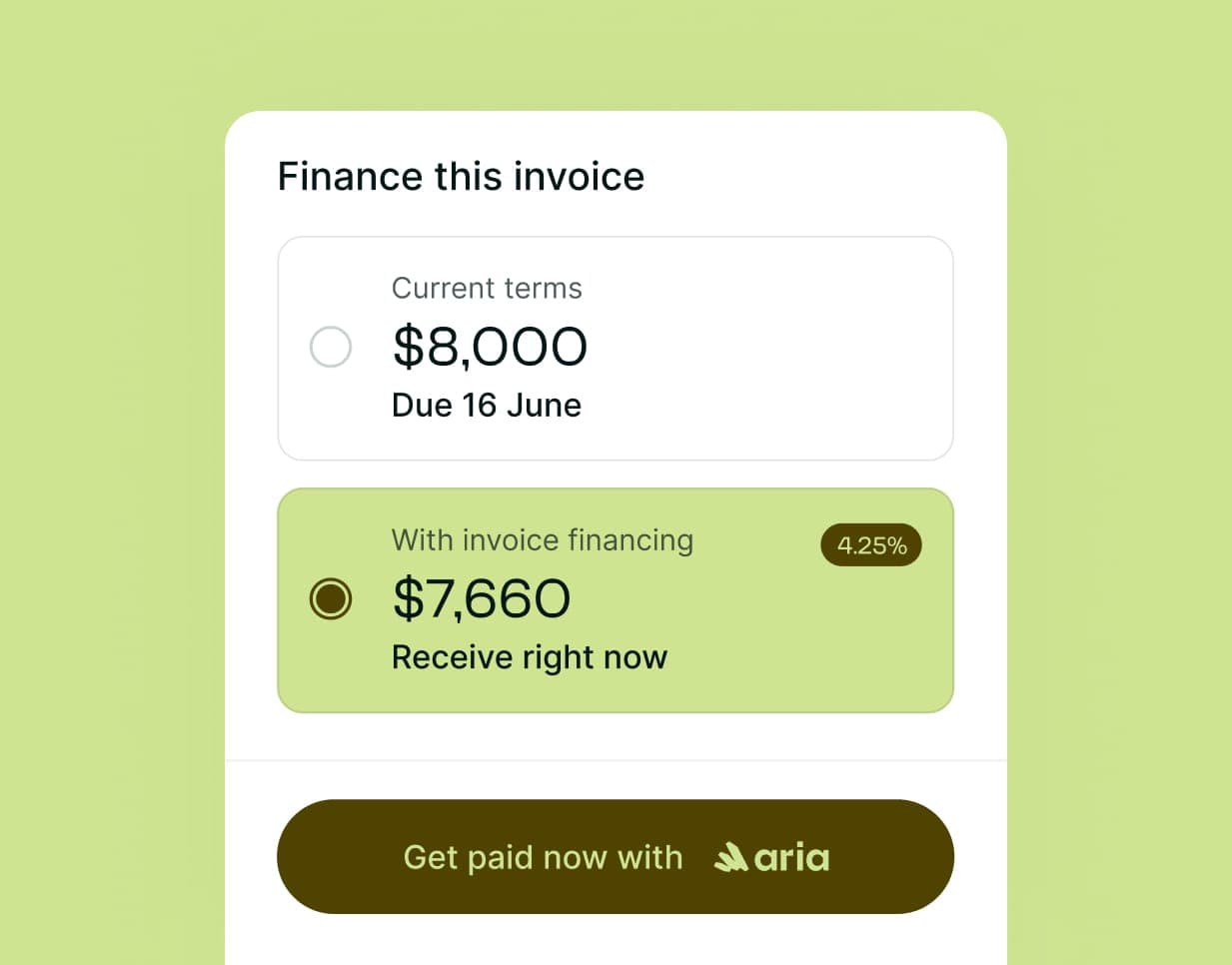

L’affacturage, c’est le financement à partir de vos factures clients.

Au lieu d’attendre 30, 60 ou 90 jours pour être payé, vous cédez vos créances à un partenaire financier (le factor).

Celui-ci vous avance immédiatement le montant de vos factures, déduction faite d’une commission.

Résultat ? Du cash disponible tout de suite, sans attendre la date d’échéance.

Traditionnellement, l’affacturage s’adressait surtout aux grandes entreprises. Les démarches étaient longues, les contrats rigides et la relation souvent gérée hors de vos outils de facturation.

Mais les choses ont changé.

Grâce aux solutions modernes comme l’affacturage par API avec Aria, tout se fait dans votre environnement existant, quel que soit le montant de vos factures : ERP, TMS, plateforme de facturation.

L’affacturage devient ainsi une alternative au RBF, idéale pour les entreprises B2B confrontées à des délais de paiement client longs.

En résumé ? RBF ou affacturage, deux façons d’accéder au même résultat : du cash plus vite. Mais les mécanismes, les risques et les usages diffèrent.

L’un s’appuie sur vos revenus futurs, l’autre sur vos factures émises.

Comparaison Revenue Based financing vs Affacturage

Tableau comparatif

| Critère | Revenue Based Financing (RBF) | Affacturage moderne |

| Simplicité et rapidité | Déblocage rapide, mais nécessite l’accès à vos données de revenus (open banking, MRR, CRM). | Activation quasi instantanée depuis vos outils existants (ERP, TMS, facturation). |

| Risques et garanties | Risques basés sur la performance future. Pas de garantie personnelle. | Risque lié uniquement aux factures cédées. |

| Type de financement et éligibilité | Réservé aux entreprises avec revenus récurrents et prévisibles (SaaS, e-commerce). | Adapté aux structures B2B avec délais de paiement clients. |

| Impact financier et transparence comptable | Génère une dette à court terme inscrite au bilan. | Cession de créances : pas de dette, meilleure visibilité sur le cash réel. |

| Intégration et expérience utilisateur | Process digital, mais souvent externe à vos outils. | Intégration native et fluide par API, sans rupture de workflow. |

Montant et mode de financement

Le Revenue Based Financing (RBF) avance des fonds sur la base de vos revenus futurs.

Le montant dépend de votre chiffre d’affaires récurrent et prévisible : plus vos revenus sont stables, plus la capacité de financement augmente.

Le remboursement est proportionnel à vos ventes.

Chaque mois, un pourcentage fixe de votre chiffre d’affaires est prélevé jusqu’à solder le montant avancé.

L’affacturage, lui, s’appuie sur vos factures déjà émises.

Le factor vous verse une avance immédiate sur vos créances (la plupart du temps dès la validation de la facture), puis récupère le solde à échéance auprès de votre client.

Le remboursement ne dépend donc pas de vos revenus futurs, mais du règlement effectif des factures cédées.

En pratique :

- Le RBF anticipe le chiffre d’affaires à venir.

- L’affacturage accélère l’encaissement du chiffre d’affaires déjà réalisé.

Deux logiques différentes, mais un même objectif : fluidifier le cashflow sans alourdir la dette.

Conditions d’éligibilité

Pour le Revenue Based Financing (RBF) :

- Vos revenus doivent être prévisibles et récurrents (par exemple un business SaaS ou digital).

- Vous devez disposer d’un historique de revenus suffisant (généralement 6 à 12 mois) pour permettre au financeur d’évaluer vos performances et d’estimer vos revenus futurs.

- Le financeur analyse vos données : flux bancaires (open banking), outils de facturation, CRM, taux de churn ou acquisition clients.

- Moins de garanties traditionnelles : le RBF est non dilutif et ne nécessite ni caution personnelle ni actifs immobilisés.

- En revanche, si votre activité est récente ou très fluctuante, l’éligibilité est plus faible, car les revenus sont difficiles à anticiper.

Pour l’affacturage moderne :

- Vous devez émettre des factures clients (créances validées).

- Vos clients doivent présenter une bonne solvabilité, car le risque porte sur le paiement des factures cédées, non sur votre entreprise. Et c’est là que le modèle change de logique par rapport aux financeurs traditionnels : Aria évalue la solvabilité de l’acheteur, pas du fournisseur. Résultat ? Bien plus de factures éligibles, même pour les petites structures comme les freelances, TPE, ou PME.

- Les factures doivent être récentes et non échues (jusqu’à 90 jours avec Aria).

- L’affacturage reste accessible aux entreprises jeunes ou en croissance, même sans revenus récurrents, dès lors qu’elles facturent des clients B2B.

Coûts et modalités de remboursement

Pour le Revenue Based Financing (RBF) :

- Le coût du financement correspond au remboursement du montant avancé, augmenté d’un intérêt défini à l’avance.

- Les financeurs perçoivent un pourcentage du chiffre d’affaires jusqu’à ce que le montant total soit soldé.

- En contrepartie, le coût global peut être supérieur à un prêt bancaire classique, surtout si la croissance est lente.

Pour l’affacturage moderne :

Chez Aria, le pricing repose sur deux composantes :

- Des frais de transaction, facturés à chaque opération financée.

- Des frais de financement, variables selon les délais de paiement et les risques du fournisseur (généralement entre 1 et 3 %).

Avant tout financement, chaque facture fait l’objet d’une validation d’éligibilité via un processus automatisé. Une fois la facture validée, les fonds sont débloqués quasi instantanément.

Impact comptable et fiscal

Le RBF est comptabilisé comme une dette à court terme : le financement figure au passif du bilan jusqu’à son remboursement complet.

Les intérêts sont enregistrés en charges financières, comme pour un prêt classique.

L’affacturage, lui, ne crée pas de dette. Vous cédez vos créances : elles sortent de votre actif en échange d’un apport immédiat de trésorerie.

Le coût du service (commission, frais) est enregistré en charges d’exploitation.

Rapidité de mise en place et intégration tech

Le RBF repose sur une analyse de données : connexions open banking pour récupérer les transactions, business plan, états financiers, etc.

Les fonds peuvent ensuite être débloqués en quelques jours, parfois sous 48 heures.

L’affacturage par API, comme celui proposé par Aria, s’intègre directement dans vos systèmes existants (ERP, TMS, plateforme de facturation).

Les factures sont détectées, validées et financées automatiquement.

Résultat ? Un financement ultra-fluide, sans délais bancaires ni friction opérationnelle.

Typologie d’entreprise la mieux adaptée

Le RBF s’adresse avant tout aux entreprises du secteur digital dont les revenus sont récurrents et prévisibles : modèles SaaS, plateformes d’abonnement, e-commerce ou services en ligne.

Il permet de financer des actifs immatériels comme le marketing, le recrutement ou le développement produit, sans dilution ni garantie personnelle.

En somme, une solution idéale pour les PME en croissance qui cherchent à accélérer sans céder de capital.

L’affacturage convient aux entreprises B2B (industrielles, de services, transport, distribution, etc.) qui émettent des factures à échéance.

Grâce aux solutions d’affacturage par API comme Aria, le modèle s’ouvre bien au-delà des grands comptes. Freelances, TPE, PME ou ETI peuvent désormais y accéder dès leurs premières factures, sans conditions de volume ni historique complexe.

C’est la solution privilégiée quand les délais de paiement clients s’allongent et que la trésorerie doit rester fluide.

Poser les bonnes questions avant de choisir

Avant de trancher, quelques points simples à évaluer :

- Vos revenus sont-ils récurrents et prévisibles (SaaS, e-commerce) ou liés à des cycles clients longs (B2B, industrie) ?

- Avez-vous besoin d’un accès immédiat à du cash pour financer votre croissance, ou d’une solution intégrée à votre ERP pour absorber des délais de paiement ?

- Préférez-vous une solution basée sur vos données (RBF) ou adossée à vos factures (affacturage) ?

- Votre priorité est-elle la flexibilité ou la traçabilité ?

Pourquoi les CFO choisissent l’affacturage API d’Aria

L’infrastructure de paiements Aria s’intègre directement à vos outils existants (ERP, TMS, plateforme de facturation) et déclenche le financement dès qu’une facture est validée.

L’expérience est entièrement intégrée : l’utilisateur ne sort jamais de son flow.

Les bénéfices sont immédiats :

- Cash disponible en quelques heures et amélioration du BFR.

- Aucune dette au bilan, contrairement au RBF ou au crédit.

- Relation client préservée : vos clients conservent leurs conditions de paiement.

- Pilotage clair et traçable : chaque facture financée est suivie en temps réel.

Et surtout, Aria s’intègre directement aux outils que les fournisseurs utilisent déjà : marketplaces B2B, outils de facturation ou encore ERP. Ce sont ces partenaires (marketplaces B2B, ERP, vertical SaaS) qui déploient la solution Aria dans leurs propres écosystèmes. Les entreprises bénéficiaires accèdent donc au financement là où elles facturent, sans aucune démarche supplémentaire.

Avec un taux de défaut inférieur à 0,1 %, Aria prouve qu’automatiser le financement peut rimer avec sécurité.

FAQ

Peut-on cumuler plusieurs solutions de financement court terme ?

Oui, une entreprise peut cumuler les 2 : le RBF pour financer sa croissance immédiate, et l’affacturage pour couvrir les délais de paiement clients.

Le Revenue Based Financing est-il compatible avec une levée de fonds ?

Oui, le RBF est non dilutif : vous conservez 100 % de votre capital, ce qui facilite une future levée auprès d’investisseurs.

L’affacturage est-il risqué en cas de litige client ?

Non, car le factor ne finance que des factures validées et incontestées. En cas de litige, la facture n’est tout simplement pas éligible au financement.